Comment trouver le meilleur rachat de crédit pour chômeur en 2024 ?

La perte de son emploi fait partie de ces mauvaises surprise que l’on souhaite ne jamais vivre. Malheureusement, lorsque cela arrive et que l’on a des crédits en cours, la baisse de pouvoir d’achat peut diminuer votre capacité de remboursement et vous mettre dans les difficultés de remboursement.

Dans certains cas le regroupement de crédit pour chômeur également appelé rachat de crédit sans emploi peut s’avérer être une bonne solution pour éviter le surendettement.

Evidemment, vous devrez arriver à convaincre votre établissement financier de vous accorder un rachat de prêt pour chômeur et nous allons vous donner dans cet article quelques astuces pour y arriver.

Evolution d’une nombre de chômeur inscrit chez Pôle Emploi

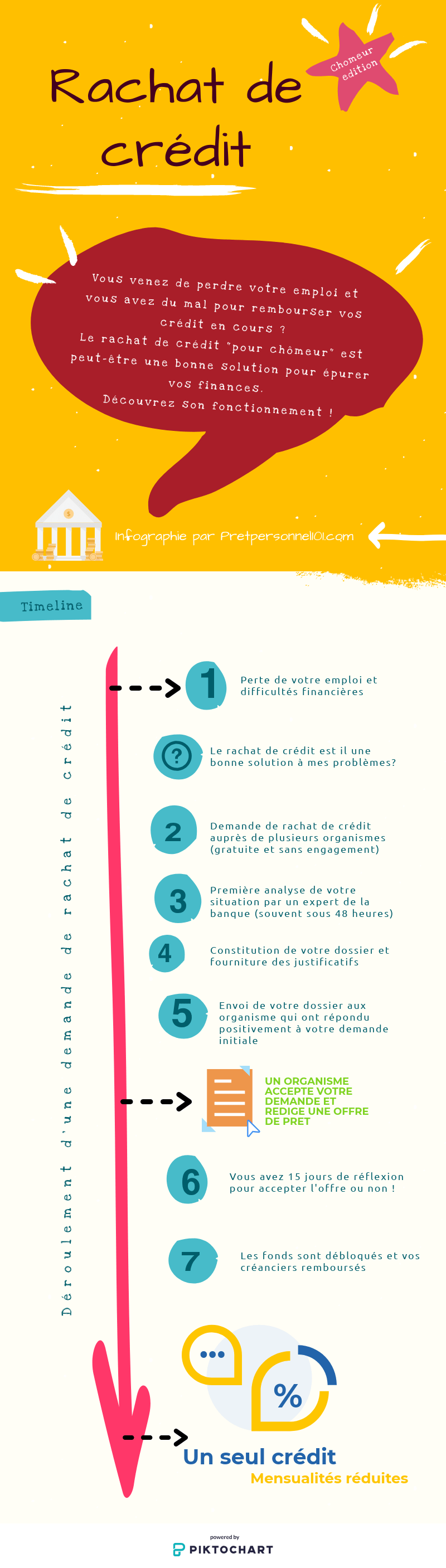

Le regroupement de crédit, qu’est-ce que c’est ?

La rachat de crédit est une opération financière qui permet comme son nom l’indique de regrouper tous ses crédits en cours en un seul ce qui permet de renégocier les taux de son/ses crédits et donc de diminuer ses mensualités.

Cette solution permet dans certains cas d’augmenter la durée de vos crédits, toujours dans cette optique de diminuer vos mensualités. Evidemment, un crédit plus long dit un coût total plus important votre crédit, mais une baisse des mensualités permet d’assainir ses finances lorsque l’on est au chômage.

A noter qu’un regroupement de crédit n’est pas le graal pour une personne sans emploi, puisque cette formule présente des avantages et des inconvénients (entre autre de nouveaux frais de dossier, de remboursement anticipé etc). C’est donc une solution à étudier au cas par cas.

Concrètement, dans le cadre d’un regroupement de crédit pour chômeur, le prêteur auprès duquel vous allez solliciter votre rachat va solder tous vos crédits en cours auprès des différents établissement où vous êtes client pour devenir votre seul créancier. C’est à lui que vous devrez rembourser le capital de vos crédits plus d’éventuelles frais.

Lors de la signature de votre contrat de crédit pour chômeur, vos mensualités seront définies de sorte à ce qu’elle ne dépasse pas le tiers de vos revenus (parfois un peu plus).

Il est à noter que dans certains cas, un rachat de crédit peut vous permettre de réduire vos mensualités de plus de 60 % et donc contribuer fortement à rééquilibrer le budget de votre ménage.

Rachat de crédit sans emploi : les spécificités.

Comme souvent les mots « crédit » et « chômage » ne font pas bon ménage et il est souvent difficile d’obtenir un regroupement de crédit lorsque l’on est au chômage. Votre profil est un profil à risque et vous devrez répondre à certaines conditions pour avoir une chance de pouvoir regrouper vos crédits.

C’est d’autant plus vrai qu’en rachetant votre prêt, l’organisme financier va décharger vos autres créanciers du risque d’impayé en le prenant à sa charge. Certains organismes acceptent plus facilement le rachat de crédit que d’autres.

Le principal frein au rachat de prêt pour chômeur, c’est qu’en France, votre allocation de chômage n’est pas considéré comme un revenu par les banques qui le prennent uniquement un compte pour calculer votre reste à vivre. En effet, une allocation de chômage n’est pas un « dû » et peut donc vous être retiré au bout d’un certain temps.

De ce fait, si du jour au lendemain, après par exemple plusieurs années de chômage, vous veniez à perdre votre allocation, vous ne seriez plus en mesure de rembourser votre prêt ce qui représente un sacré risque pour la banque.

Pour convaincre un organisme de crédit, vous devrez donc lui proposer une contrepartie suffisante pour couvrir ce risque.

Il n’y a pas d’astuce spécifique pour réussir une demande de rachat de crédit pour chômeur, c’est une chose qui est analysée au cas par cas et en fonction de votre profil vous aurez plus de chance qu’un autre. Il vous faudra donc proposer de bonnes garanties pour maximiser vos chances.

Infographie sur le rachat de crédit pour chômeur par pretpersonnel101.com

Infographie sur le rachat de crédit pour chômeur par pretpersonnel101.com

Quelles garanties proposer pour convaincre ?

Avant de parler de garantie, il est primordial que vous puissiez montrer à la banque que vous n’allez pas rester au chômage des années, que vous faites une recherche d’emploi active, que vos qualifications font de vous un bon candidat pour retrouver un emploi rapidement.

En ce qui concerne les garanties, il est évident que si vous pouvez proposer votre habitation en hypothèque ou mettre une somme d’argent sur un compte bloqué, vous augmentez vos chances de vous voir accorder un regroupement de crédit pour chômeur de manière substantielle.

Vous pouvez également présenter des cautions c’est-à-dire une personne (souvent de la famille ou un ami) qui s’engage à rembourser votre crédit à votre place si vous n’en êtes plus capable, ce qui diminue évidemment le risque pour la banque et augmente vos chances d’acceptation.

Quelles solutions de rachat de crédit pour chômeur sans banque ?

La solution la plus connue est sans nul doute le crédit entre particulier, c’est-à-dire des particuliers qui, pour faire fructifier leur épargne prêtent de l’argent souvent via des plateformes comme Younited Credit (pour éviter les arnaques). Evidemment les particuliers ont également besoin de garanties et ne vont pas risquer de perdre de l’argent, mais le facteur humain à tout de même plus d’importance que dans le système bancaire classique.

Vous devrez pour convaincre, présenter un historique bancaire sans faute, vous aurez peu de chance d’avoir une réponse positive si vous êtes par exemple interdit bancaire.

Quelles alternatives pour éviter le surendettement ?

Votre rachat de crédit pour chômer vous a été refusé, voici les différentes solutions qui s’offrent à vous :

- Saisir la commission de surendettement : si vous n’arrivez pas à faire face à l’ensemble de vos dettes et que le regroupement de prêt vous a été refusé, prenez contact avec la commission de surendettement qui vous aidera à épurer vos finances.

- Demandez de l’aide à votre famille ou à vos amis pour payer vos mensualités le temps de trouver un nouvel emploi.

- Parler de vos problèmes avec votre organisme de crédit : certains organismes de crédit accepte parfois de suspendre le crédit pour une durée limité.

Pour vous prémunir d’une telle situation, certains organismes de crédit proposent également des « assurances perte d’emploi » qui en fonction de votre contrat remboursera totalement ou partiellement vos mensualités sur une période prédéfinie contractuellement.